sBollo Auto

La tassa automobilistica, o bollo auto (in precedenza denominata anche “tassa di circolazione”) è un tributo locale, che grava sugli autoveicoli e motoveicoli immatricolati nella Repubblica Italiana, il cui versamento è a favore delle Regioni d’Italia di residenza.

Make your own banner at MyBannerMaker.com!

Il possesso si presume dall’iscrizione nel Pubblico Registro Automobilistico anche se è ammessa la prova contraria nei casi di cessione a titolo definitivo (vendita del veicolo), dei contratti per i quali la legge stabilisce che il soggetto obbligato è diverso dal proprietario, perdita del possesso (a seguito di un furto) o radiazione del mezzo (auto, moto, ecc.) ovverosia per tutti quei casi in cui è prevista e obbligatoria la registrazione nel PRA e, normalmente, ammessa anche in ritardo.

Bollo Auto e Moto – Disciplina normativa

La fonte principale della tassa è il D.P.R. 5 febbraio 1953 n. 39 (“Testo unico delle leggi sulle tasse automobilistiche“). L’articolo 7 della legge n. 99 del 23 luglio 2009 ha modificato il comma 29º dell’articolo 5 del D.L. n. 953 del 1982, nel senso di prevedere la soggettività passiva in coloro che risultano essere proprietari, usufruttuari, acquirenti con patto di riservato dominio, ovvero utilizzatori a titolo di locazione finanziaria, dal pubblico registro automobilistico.

Stante la formulazione della norma che, almeno con riguardo alla locazione finanziaria, prevede l’assoggettamento all’imposizione dell’utilizzatore attraverso la congiunzione disgiuntiva “ovvero”, ai fini della soggettività passiva del bollo auto non è previsto alcun vincolo di solidarietà della società di leasing o dei proprietari in genere in tutte le ipotesi all’uopo considerate, in analogia a quanto avviene in materia di responsabilità civile ex art. 2054 c.c.

Per assicurare la facilità di esazione nel caso di evasione del tributo la legge stabilisce che la competenza territoriale degli uffici del pubblico registro automobilistico e dei registri di immatricolazione è determinata in ogni caso, in modo univoco, in relazione al luogo di residenza del soggetto proprietario del veicolo.

Bollo breve storia

E’ una tassa introdotta gia’ nel 1953 con il Decreto del Presidente della Repubblica del 5 febbraio 1953, numero 39.

Nel 1955, stante la necessita’ per lo Stato di introitare parte del denaro necessario alla costruzioni delle autostrade e delle strade statali il testo precedente fu riformato dalla Legge 21 maggio 1955 numero 463.

La norma rimase invariata sino al 1982, quando con il Decreto Legge del 30 dicembre 1982 numero 953 venne introdotta la tassa di possesso, in forza della quale la tassa e’ dovuta anche se il veicolo non e’ circolante.

Dal 1° gennaio 1999, in base alla Legge numero 449 del 27 dicembre 1997 le competenze alla riscossione sono state delegate alle Regioni.

Nel novembre del 2000 con la Legge 342 e’ stata introdotta l’esenzione per tutti i veicoli immatricolati da oltre 30 anni (il codice definisce veicolo qualsiasi manufatto che abbia almeno una ruota). A0979

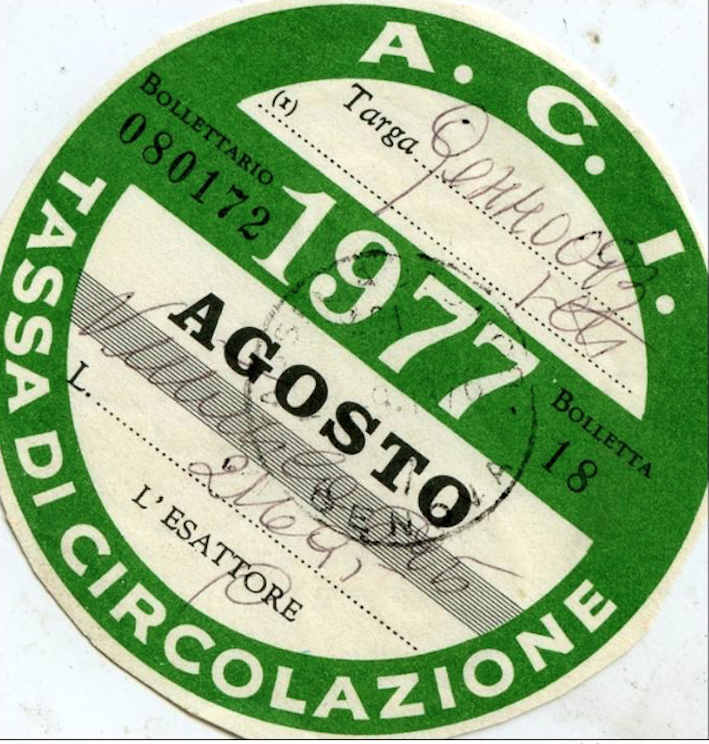

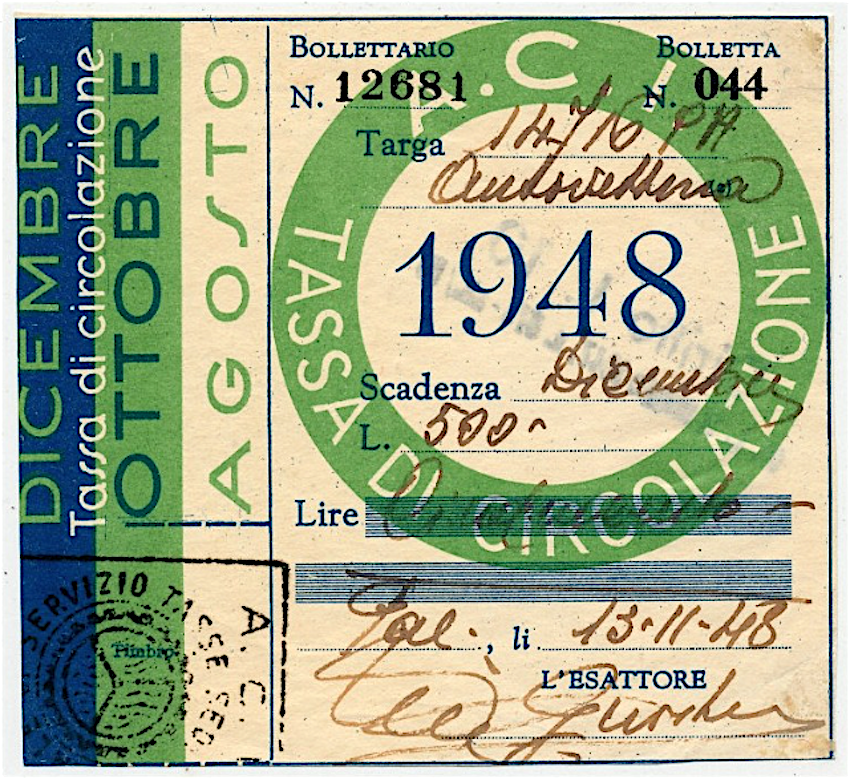

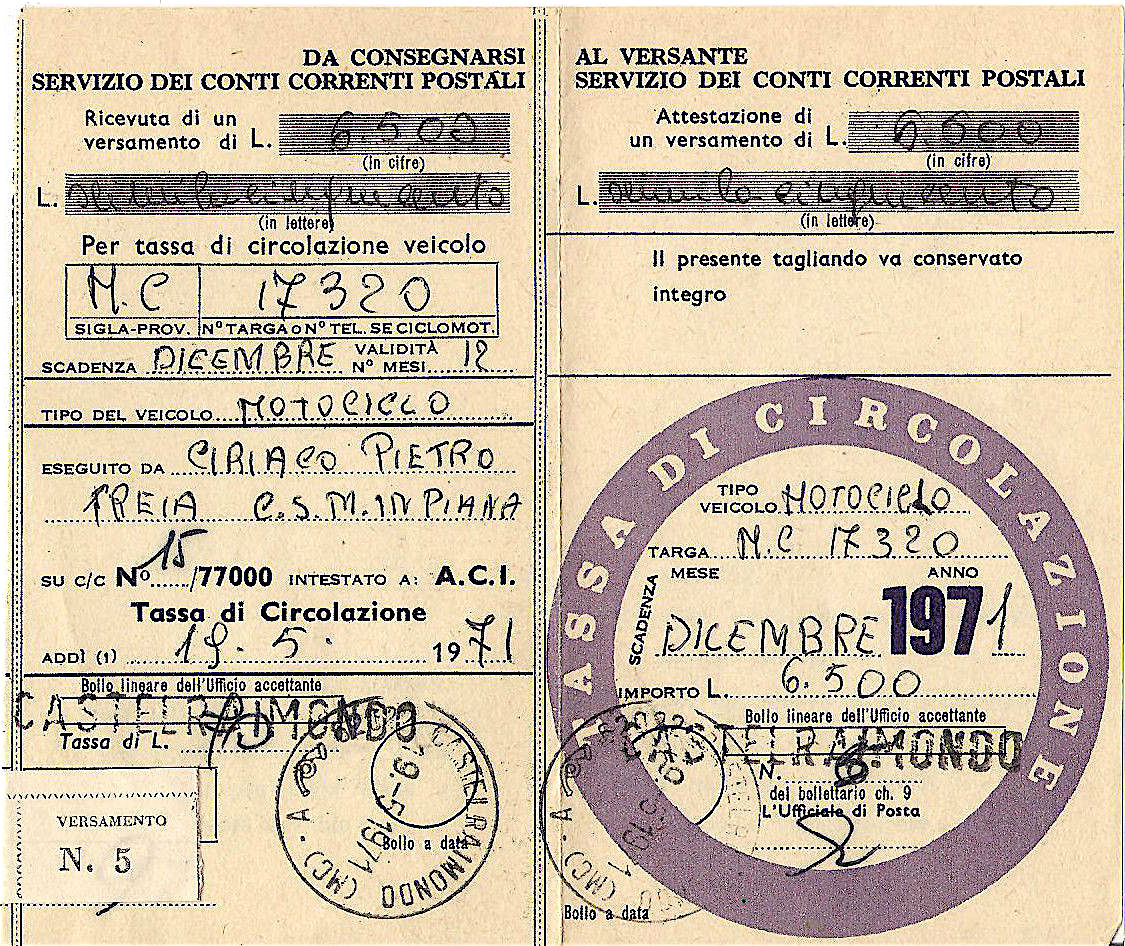

Ecco una breve carrellata di “ricordi tassati” anche precedenti al 1953

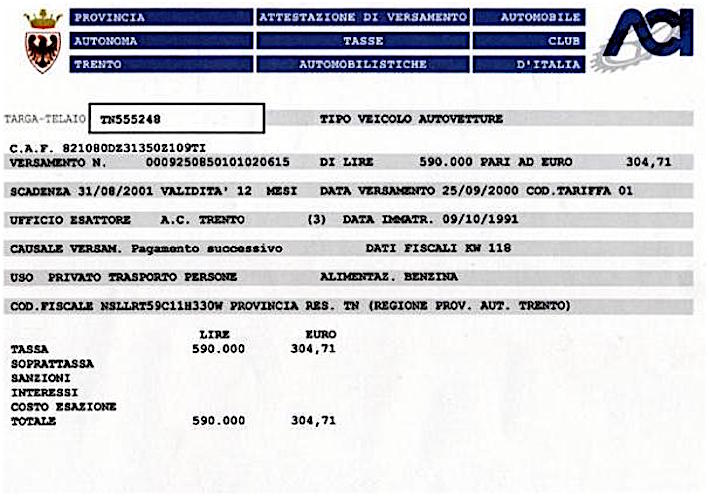

Ed ora … l’anonimo bollo odierno

Chiunque vanti titoli sulle foto di questo articolo mi contatti subito per la loro immediata rimozione

Per contattare l’amministratore di questo sito invia una mail a: francoberte1963@virgilio.it

oppure mi invii un messaggio sulla pagina Facebook

Il testo è disponibile secondo la licenza Creative Commons Attribuzione-Condividi allo stesso modo