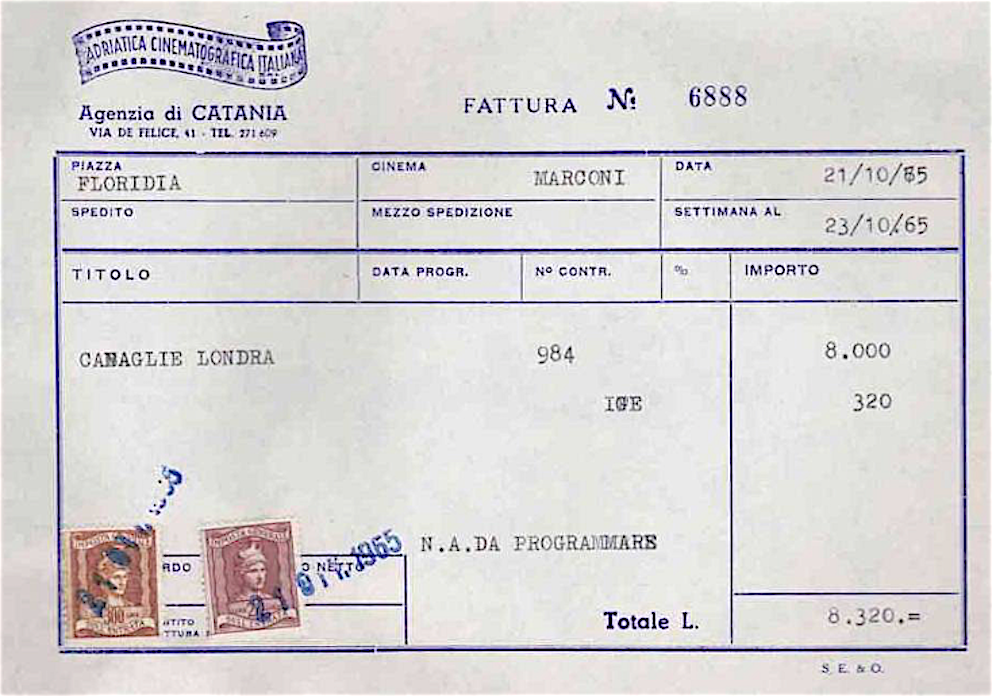

IGE

L’imposta generale sulle entrate o IGE era un’imposta italiana sostituita in seguito dall’Imposta sul valore aggiunto (IVA) a causa dei suoi effetti distorsivi.

IGE – Cenni storici

L’IGE viene introdotta nel 1940 sostituendo l’imposta unica sugli scambi commerciali, a cura del Ministro delle Finanze e del Tesoro Paolo Ignazio Maria Thaon di Revel.

Venne poi soppiantata dall’imposta sul valore aggiunto (IVA) nel 1973.

Caratteristiche

Essa era un tributo plurifase sul valore pieno e si imponeva sui trasferimenti dei beni in tutto il loro valore, e non solamente su quello aggiunto, svantaggiando i sistemi produttivi che effettuavano l’intero ciclo di produzione seguendo ogni passaggio fino alla vendita. Quest’ultimo è il caso della “produzione orizzontale”: qui alle 5 fasi del ciclo produttivo (materia prima, semilavorato, prodotto finito, grossista, dettagliante) corrispondono 5 imprese. Va invece a vantaggio delle “produzioni verticali” dove le imprese sono di meno (3) quindi ognuna non corrisponde ad ogni fase del ciclo produttivo. L’IGE tassa ogni fase del ciclo produttivo, dalla seconda fase quindi tasserà anche l’imposta pagata in precedenza per questo conviene alle produzioni verticali che pagheranno di meno. Applicando l’IVA questa differenza non si manifesta. ( 2giu16 )

Tassi applicati

- Nel 1963 l’I G E è al 3,30%

- Nel 1964 l’I G E è al 3,30%

- Nel 1966 l’I G E sale al 4,00%

- Nel 1968 l’I G E è al 4,00%

- Nel 1969 l’IGE è al 4,00%

- Nel 1971 l’IGE è al 4,00%

- Nel 1972 l’IGE è al 4,00%

- Nel 1973 l’IGE viene abrogata ed entra in vigore l’IVA.

Testo tratto e modificato: https://it.wikipedia.org/wiki/Imposta_generale_sulle_entrate

Chiunque vanti titoli sulle foto di questo articolo mi contatti subito per la loro immediata rimozione

Per contattare l’amministratore di questo sito invia una mail a: francoberte1963@virgilio.it

oppure mi invii un messaggio sulla pagina Facebook

Il testo è disponibile secondo la licenza Creative Commons Attribuzione-Condividi allo stesso modo